<@lawsup@>【現在位置】最新六法〉〉法規目錄

|

淨空法師:【要如何突破人生的種種考驗?】 |

| | |

【法規名稱】

土地建築改良物估價規則

【發布日期】99.06.24【發布機關】內政部

【法規沿革】

1‧中華民國三十五年十月二十八日地政署(35)京價字第0203號令訂定發布全文25條;並自公布同日施行

2‧中華民國八十八年六月二十九日內政部(88)台內地字第8889891號令修正發布第5、24條條文

3‧中華民國九十九年六月二十四日內政部台內地字第0990119681號令刪除發布第18、19條條文

【法規內容】

第1條

﹝1﹞本規則依土地法施行法第四十條之規定訂定之。

第2條

﹝1﹞建築改良物估價,由市縣地政機關於辦理規定地價時,同時為之。

第3條

﹝1﹞建築改良物估價程序如左:

一、調查。

二、計算。

三、評議。

四、公佈與通知。

五、造冊。

第4條

﹝1﹞建築改良物依其主體構造材料,分為左列七種:

一、鋼鐵造者。

二、鋼骨水泥造者。

三、石造者。

四、磚造者。

五、木造者。

六、土造者。

七、竹造者。

﹝2﹞前項建築改良物種類,市縣地政機關得視實際情形再分細目。

第5條

﹝1﹞建築改良物價調查表,應包括左列各事項,其格式由直轄市或縣(市)地政機關定之:

一、建築改良物及建築地所有權人姓名、住址、地號。

二、建築改良物之種類。(依本規則第四條所分之種類)

三、建築改良物建築年月。

四、建築改良物之建築情形及簡單圖說。

五、建築改良物之使用狀況及其收益情形。

六、建築改良物之耐用年限。

七、建築改良物廢棄後之殘餘價值。

八、建築改良物之面積(平方尺計)或體積。(立方尺計)

九、建築改良物之買賣價格。

一○、建築改良物之附屬設備。如衛生、電氣等。

一一、建築改良物建築時,所用各種工料之數量及其費用。

一二、建築改良物之增修情形。

一三、建築改良物佔地面積。

一四、調查年、月、日。

一五、調查員簽名、蓋章。

第6條

﹝1﹞建築地之自然環境、經濟狀況及其他可能影響建築改良物之耐用年限,及殘餘價值者,應查明記載於調查表備註欄內,以供計算建築改良物現值之參考。

第7條

﹝1﹞調查建築改良物價前,應調查當時各種建築材料之價格及工資支付標準,以為估計重新建築費用之依據。

第8條

﹝1﹞以同樣建築改良物為重新建築所須費用之求得,應按實際需要情形,以淨計法或立方尺法或平方尺法計算之。

﹝2﹞前項淨計法,僅適用於都市建築改良物估價。

第9條

﹝1﹞依淨計法求重新建築所需費用,應就建築改良物所需各種建築材料之數量及工數,逐一乘以估價時各該同樣建築材料之單價及工資支付標準,再將所得之積加之。

﹝2﹞前項建築材料之數量及工數,如有建築時之承建包單或其他書面記載,確實可憑者,依其記載。

第10條

﹝1﹞依立方尺法求重新建築所需費用,應先測計建築改良物之立方尺總數,乘以估價時同樣建築每立方尺所需工料費用。

第11條

﹝1﹞依平方尺法求重新建築所需費用,應先測計建築改良物之平方尺總數,乘以估價時同樣建築每平方尺所需工料費用。

第12條

﹝1﹞重新建築費用求得後,應由該費用總額內減去因時間經歷所受損耗,即為該建築改良物之現值。

第13條

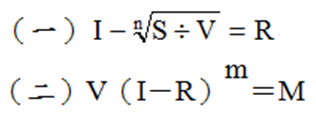

﹝1﹞鋼鐵造、鋼骨水泥造、石造,其現值用左列公式計算之。

上式中:

V表示建築改良物之建築費用總額。

N表示建築改良物之耐用年數。

S表示建築改良物廢棄後之殘餘價值。

R表示建築改良物之折舊率。

m表示建築改良物之經歷年數。

M表示建築改良物之經歷m年後之現值。

第14條

﹝1﹞土造、木造、竹造,其現值用左列公式計算之:

一、(V-S)/N=D

二、V-mD=M

上式中:

D表示每年之平均折舊額。

S、N、V、m、M同前條。

第15條

﹝1﹞磚造建築改良物之現值,得視該建築改良物耐用年限之久暫,就第十三、第十四兩條所定計算方法中,選用一法計算。

第16條

﹝1﹞一宗地上建築改良物不屬一人所有,其有顯明界限者,應分別計算之。界限不清者,仍作一宗計算,按各所有人權利價值大小註明之。

第17條

﹝1﹞市縣地政機關將建築改良物價值計算完竣,送經標準地價評議委員會評定後,應即報請該管市縣政府公布之,並分別將估定價額,以書面通知所有權人。

第18條(刪除)

--99年6月24日修正前條文--

﹝1﹞前條受通知人認為評定不當時,得以通知書到達後三十日內聲請標準地價評議委員會重新評定。

第19條(刪除)

--99年6月24日修正前條文--

﹝1﹞前條重新評定之決定,為最終之決定。

第20條

﹝1﹞建築改良物價值經過公布通知程序,不發生異議,或發生異議經標準地價評議委員會重新評定者,為建築改良物之法定價值。

第21條

﹝1﹞建築改良物之法定價值,應分別編入地價冊及總歸戶冊內。

﹝2﹞前項總歸戶冊編竣後,應移送該管市縣財政機關。

第22條

﹝1﹞就原建築改良物增加之改良物,於重新估價時,併合於原改良物計算之。但因維持建築改良物現狀所為之修繕,不視為增加之改良物。

第23條

﹝1﹞建築改良物價值,得於辦理重估地價時,依本規則之規定重為估定。但因改良物有增減或重大改變者,不在此限。

第24條

﹝1﹞直轄市或縣(市)地政機關得參酌地方實際情形,依本規則之規定,制定施行細則,報請中央地政機關備案。

﹝2﹞前項施行細則,應參酌各地方自然環境規定各種建築改良物之耐用年限。

第25條

﹝1﹞簡陋及臨時性之建築改良物,免予估價。

第26條

﹝1﹞本規則自公布之日施行。

回頁首〉〉

<@lawsdown@>